Escrito por Simón Pérez Córdova, Profesional de infraestructura digital e infraestructura crítica.

Muchas veces, cuando se discute el actual estado de las telecomunicaciones móviles en Panamá y la necesidad urgente de apertura a un tercer operador, los detractores de dicha idea aseveran que la población de Panamá es tan chica que no es suficiente para mantener tres operadores trabajando a la par. Según data del Banco Mundial la población de Panamá ronda los 4,515,577 de habitantes.

Con la intención de analizar con más detalle esta teoría de que la población actual de Panamá es insuficiente para mantener tres operadores de telecomunicaciones móviles intentaré comparar los mercados de telecomunicaciones móviles de Panamá con los mercados de Costa Rica y El Salvador, ya que ambos son países centroamericanos y sus poblaciones son similares a las de Panamá.

Según data del Banco Mundial Costa Rica tiene actualmente 5,129,910 habitantes y El Salvador 6,338,190 habitantes. Está claro que la situación socioeconómica de estos 3 países es muy distinta y que hacer analogías entre mercados de distintos países, basándonos solamente en la cantidad de población, no brinda la foto completa de la realidad, pero me parece un buen punto de partida para iniciar la discusión.

La comparación de las telecomunicaciones móviles en Panamá, Costa Rica y El Salvador revela tres realidades distintas: Panamá atrapado en un duopolio, Costa Rica apostando por la diversificación con la licitación de 5G, y El Salvador mostrando un mercado masivo, pero aún muy dependiente del prepago y con baja penetración de banda ancha móvil.

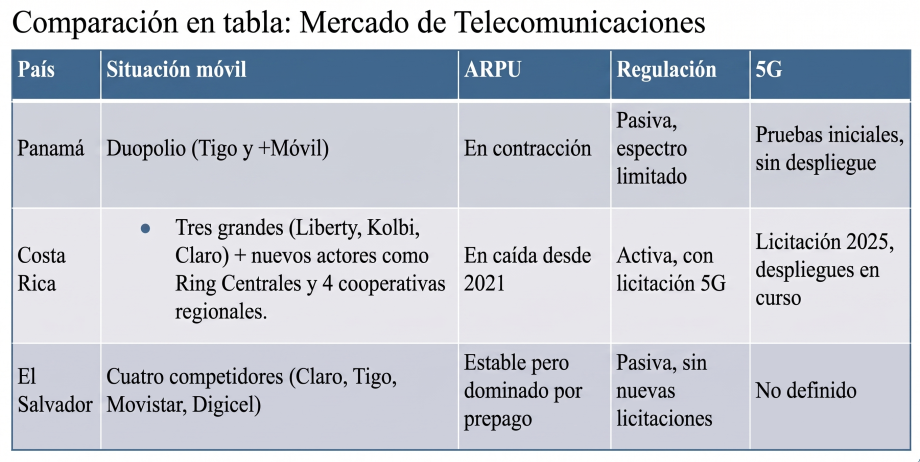

Panamá: Consolidación y estancamiento

- Duopolio móvil: Tras la salida de Digicel y la compra de operaciones por Millicom (Tigo) y Liberty (+Móvil), el mercado quedó reducido a dos actores dominantes.

- Ingresos en contracción: Desde 2022, la facturación móvil y el ARPU han caído, reflejando un mercado saturado.

- Espectro limitado: Panamá tiene apenas 200 MHz adjudicados, el nivel más bajo de la región, lo que frena el despliegue de 5G.

- Regulación pasiva: La ASEP no ha impulsado cambios significativos, lo que deja al país rezagado frente a sus vecinos.

Costa Rica: Diversificación y apuesta por 5G

- Dominio de Liberty: Tras adquirir Movistar, Liberty controla cerca del 40% del mercado móvil, seguido por Kolbi (ICE) y Claro.

- MVNOs (Operadores Móviles Virtuales) estancados: Aunque habilitados hace más de 15 años, los operadores virtuales no despegaron.

- Licitación 5G en 2025: Liberty y Claro invirtieron 32 millones de dólares en espectro, mientras ICE ya contaba con bandas de 3.5 GHz. Además, ingresaron nuevos actores como Ring Centrales y cooperativas regionales.

- ARPU móvil en caída: Tras un auge durante la pandemia, se desplomó en 2021 y aún no se recupera.

- Diversidad en banda ancha fija: Más del 40% del mercado está en manos de pequeños prestadores, con la fibra óptica consolidándose como tecnología dominante.

El Salvador: Masificación con brechas

- Alta penetración móvil: En 2024 había 11,1 millones de líneas móviles, casi el doble de la población, aunque 90% son prepago.

- Banda ancha móvil limitada: Solo 4,6 millones de suscripciones, menos de la mitad de las líneas totales.

- Cobertura amplia pero desigual: 4G llega al 87,5% de la población, pero la brecha urbano-rural sigue marcada (64% vs. 40%).

- Competencia equilibrada: Claro lidera con 32%, seguido por Tigo y Movistar (27% cada uno), y Digicel con 13%.

- Regulación pasiva: La SIGET no ha impulsado nuevas licitaciones de espectro, enfocándose más en fusiones y compras de torres.

La región centroamericana muestra tres caminos divergentes. Panamá parece cómodo en su duopolio, pero esa comodidad es peligrosa: sin espectro ni regulación activa, el país corre el riesgo de quedar rezagado en innovación.

Costa Rica, en cambio, se atreve a abrir el juego con 5G y nuevos actores, aunque su desafío será transformar esa diversidad en valor real para el usuario y recuperar un ARPU que hoy está deprimido.

El Salvador exhibe un mercado masivo y competitivo, pero la dependencia del prepago y la baja penetración de banda ancha móvil reflejan un modelo que privilegia cantidad sobre calidad.

En definitiva, mientras Costa Rica apuesta por el futuro, Panamá se estanca en el presente y El Salvador sigue atrapado en un pasado de conectividad desigual. La pregunta es ¿Cuál de estos modelos logrará sostenerse en un mundo donde la movilidad ya no es un lujo, sino la infraestructura básica de la vida moderna?